かれん節約ワザのLINE公式に友だち追加ありがとうございます!

登録してくれたアナタへ3大特典

オススメのポイ活サイト2つ

ポイ活サイトとは、多くが広告代理店が経営する広告サイトです。ポイ活サイト内の広告URLから企業のサイトを訪問し、条件を満たして後日ポイントが付与される仕組み。

楽天グループ、Yahoo!グループのECサイトから、証券口座開設、銀行口座開設、クレジットカード申込に航空券やホテル予約サイトまでさまざまな広告を利用して、ポイントをGETすることができます。

1.モッピー

(スマホでモッピーアプリで手続きする場合 紹介コード:tf3wA14b)

モッピーに紹介されたアナタには…

モッピーで、5,000P以上の広告を利用すると、2,000Pがもらえる!

例えば、auカブコム証券口座を開設する時は、

赤い「POINT GET!」をクリックして、

auカブコム証券の口座開設ページへ進みます。

必ず①広告ページ②「POINT GET!」をクリックして、企業のページを訪問して下さいね。

2.ハピタス

紹介URL:https://hapitas.jp/register?i=23409948

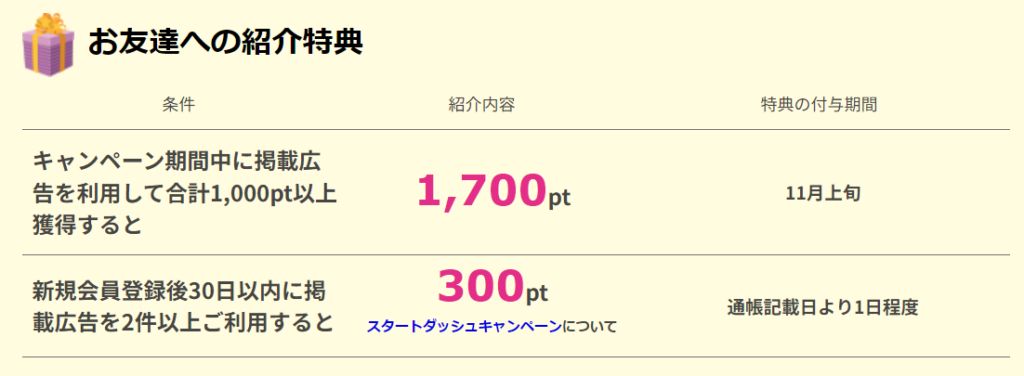

ハピタスが、2023/10/15まで紹介キャンペーンをやっています。

アナタがキャンペーン中に広告を利用して1,000P以上獲得すると、12月上旬に700Pもらえる!

さらに、新規登録後キャンペーン条件をクリアすると、利用すると300P!

合計1,000Pもらえます!

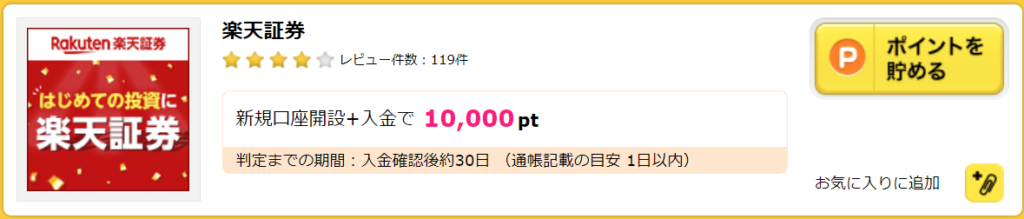

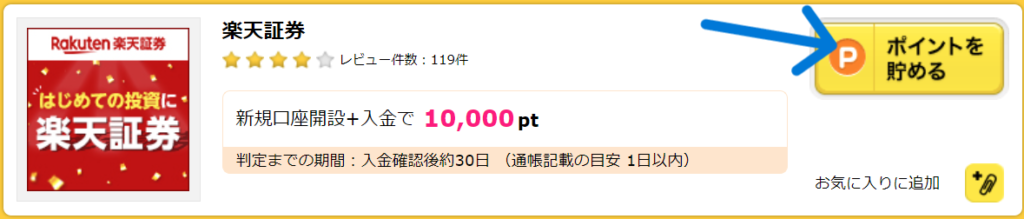

例えば、楽天証券の口座開設をする場合は、

「ポイントを貯める」をクリックして、

ここから楽天証券の口座開設ページへ進みます。

必ず「ポイントを貯める」をクリックして、企業のページを訪問して下さいね。

モッピーとハピタスでもらったポイントは、楽天ポイントやdポイント、Pontaポイント、マイル、現金などに交換できます(交換手数料が要る場合もあり)。

ポイ活でGETしたポイントを有効活用することで、手元のお金を減らさずに節約が可能になりますよ。

新NISAのはじめかた

新NISAのはじめかた

①ネット証券会社を選ぶ

NISA口座は1人につき1金融機関で1口座しか開設できません。

まだ証券口座NISA口座を持っていない方は、金融機関選びからスタート。

SBI証券や楽天証券などのネット証券がおススメです。

あとで金融機関の変更もできますが、別途手続きが必要です。

余計な手間を避けるためにも、慎重に選びましょう。

口座開設の場合は、上で紹介したモッピーorハピタス経由で申込してくださいね。

②必要書類を準備する

証券会社・NISA口座開設に必要なのは、

✅運転免許証やパスポートなどの本人確認書類

✅マイナンバーカードなどの確認書類

事前に調べて準備をしましょう。

③証券口座・NISA口座を開設

開設方法は大きく二つ!

✅ネットで開設

✅郵送で開設

ネット開設であれば、最短翌営業日~2営業日(証券会社による)から取引可能になりますよ。

④投資する銘柄を選ぶ

新NISAには「成長投資枠」と「つみたて投資枠」の2枠に分かれていて、それぞれ投資できる銘柄が決められています。

✅成長投資枠…上場株式・投資信託・ETF・REIT等

✅つみたて投資枠…長期の積立・分散投資に適した一定の投資信託

つみたて投資枠・成長投資枠の対象投信リスト(日本経済新聞サイト)

⑤購入手続きをする

新NISAの購入手続きは、

✅つみたて購入

✅スポット購入

の2つがあります。

つみたて購入は、あらかじめ積立日や金額を設定しておけば、その後は同じ商品が自動的に購入されます。投資信託やETFに使えます。

つみたて購入の場合、SBI証券も楽天証券も指定のクレカ決済によりポイント還元を受けられるのでオトクです。

スポット購入は、その都度自分で手続きして銘柄を購入するやり方です。

上場株式や投資信託を一括購入するケースです。

スポット購入ではクレカ決済が使えません。

購入手続きの前に、口座に残高があるか確認しましょう。

新NISAでぜったいやっちゃダメなこと7選

1 借金or赤字家計、生活防衛資金が貯まっていないのに、新NISAを始めちゃだめ

借金を返す、家計を改善・黒字化させる、生活防衛資金(月収の半年分~一年分)を貯めるのが先

2 勉強をせずに「なんとなく」「すすめられるがまま」新NISA銘柄を選んじゃだめ

「金融庁の基準を満たしているから」と雰囲気で選ぶのはNG。お金の勉強して選ぶことが大事。

3 長期投資が前提だから、新NISA銘柄をコロコロ変えちゃだめ

「ドルコスト平均法(毎月同じ額をつみたてることで、価格が安い時には多く、高い時には少なく 買って平均購入額が引き下げられるという方法)」のメリットが受けづらくなります。

4 新NISAの複利の力を最大限にするために「分配金受取型」を選んじゃだめ

元本を大きくすることがポイント。分配金を受け取ると、複利の力(利子にもまた利子がつく)のメリットがなくなる。雪だるまを作る時の「雪玉の芯を大きくする」イメージ。

5 暴落した時に、これまで積み立ててきた新NISA銘柄を売っちゃだめ

「狼狽売り(予想に反して株価が急落したことに慌てて株を売却してしまうこと)」はNG。損を確定させてしまう。つみたて長期投資が前提です。3のドルコスト平均法を勉強する。

6 利益が出たからという理由で、新NISA銘柄を売っちゃだめ

資産づくりの道の途中で利益がでてもわき目もふらずに淡々と。長期つみたて投資が前提なので、複利の力を利用して資産を成長させる。

7 やっと始めた新NISAを途中でやめちゃだめ

株価が下がると資産も減ります。その時に、NISAをやめるのではなく、コツコツとNISAを続けることが大切です。

番外編 100円から始められる新NISAの勉強をしないのはもっとだめ

まずは資産づくりのステップ「守りの力Step1,2,3」を固めることが最優先です。守りが固まったところで攻めのつみたて投資の準備を進めていきます。

叶えたい未来のために

メガバンクに貯金をしても年利0.001%税込。100万円を預けても利子は税抜き後10円にも満たない。はじめは月100円でも1,000円でもいいので、新NISAを始めましょう。経験を積みながらお金の勉強を続けて、アナタのお金を増やして「なりたい未来」「やりたいこと」を実現させるべく、人生の幸福度を上げていきましょう。